|

1665| 1

|

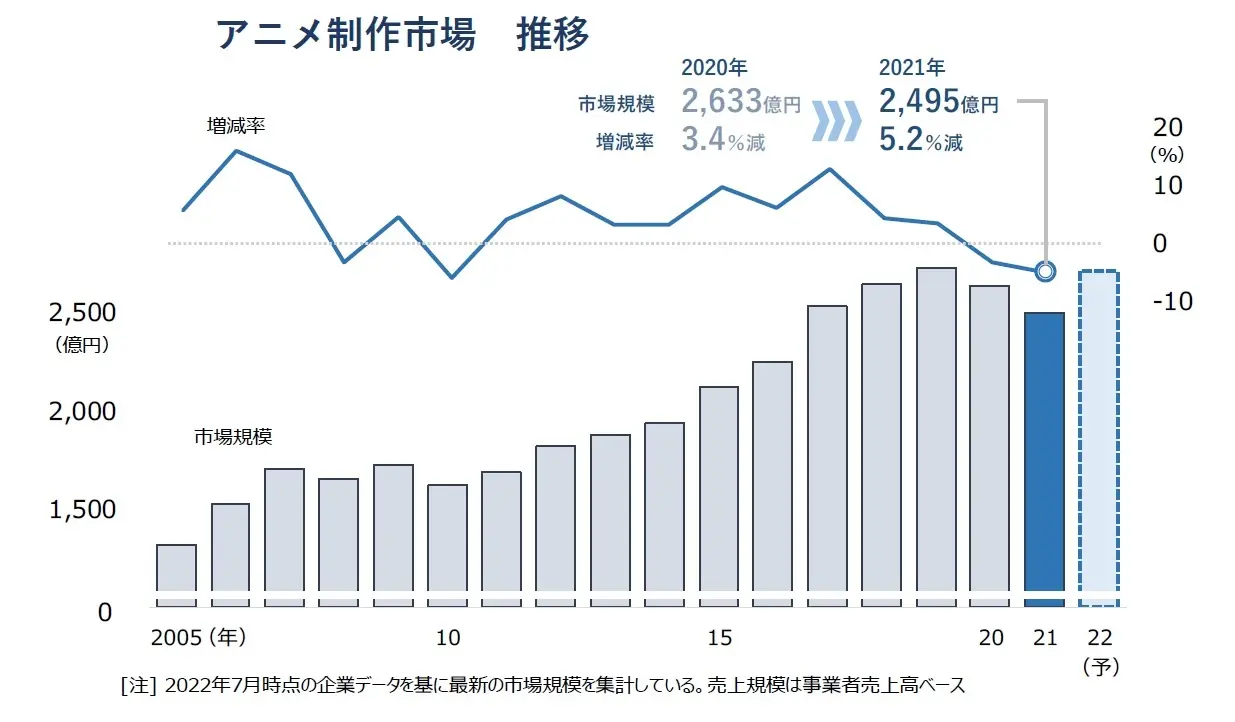

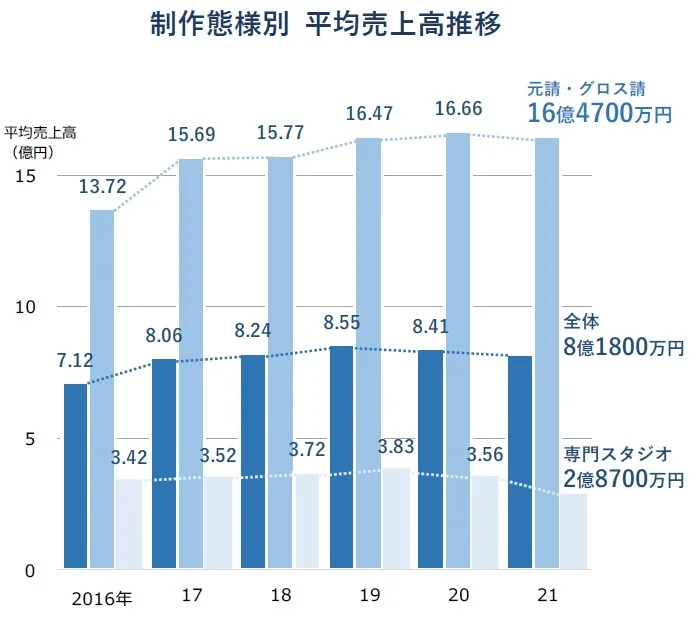

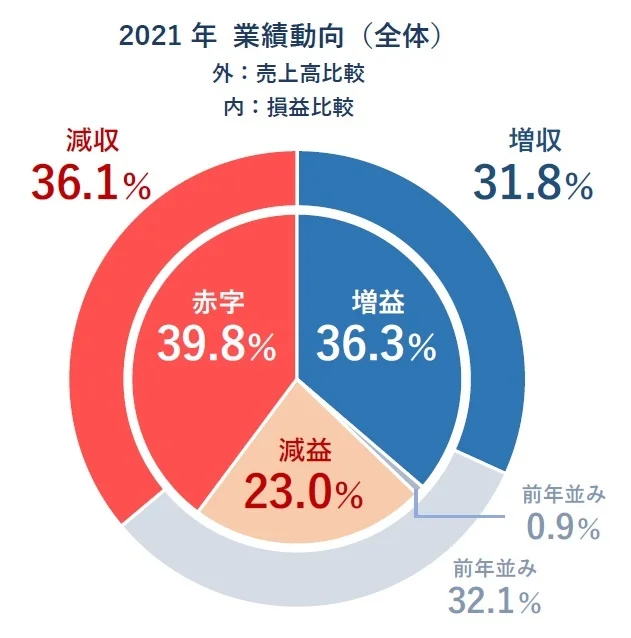

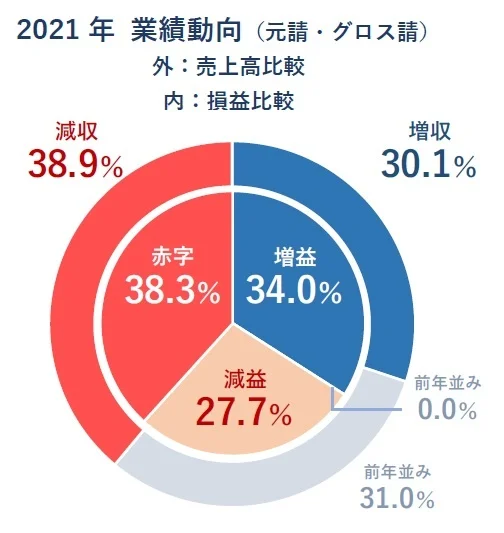

[新闻] 「动画制作业界」动向调查2022,四成动画公司亏损 |

评分 | ||

Archiver|手机版|小黑屋|上海互联网违法和不良信息举报中心|网上有害信息举报专区|962110 反电信诈骗|举报电话 021-62035905|Stage1st

( 沪ICP备13020230号-1|![]() 沪公网安备 31010702007642号 )

沪公网安备 31010702007642号 )

GMT+8, 2026-6-23 09:45 , Processed in 0.076101 second(s), 8 queries , Gzip On, Redis On.

Powered by Discuz! X3.5

© 2001-2026 Discuz! Team.

发表于 2022-8-12 19:58

发表于 2022-8-12 19:58